恒大年报解读:核心净利润783亿,发力布局“第二曲线”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中国恒大(3333.HK)3月26日收盘后披露2018年业绩。

业绩报告显示:公司全年实现营收4,662亿、核心业务利润783.2亿、归母净利润373.9亿,分别同比增长49.9%、93.3%以及53.4%。2018年,公司毛利润1689.5亿,同比增长50.5%。根据沪港深三大交易所上市公司财报数据统计,这是历史上首次有房地产公司年度毛利突破1500亿大关。

业绩报告还显示,在地产业务保持增长的同时,恒大已经着力布局增长的“第二曲线”,在文旅、健康养老以及新能源汽车产业等领域发力。

恒大在地产主业之外的布局已经开展多年,此前曾尝试进入粮油、乳业和矿泉水等产业,但最终这些业务没有成为恒大在地产之外的主攻方向。

就以前的多元化布局,许家印在业绩发布会上进行了总结:“恒大先进入了粮油、乳业、矿泉水产业,但经过探索,我们发现一年销售几亿、几十亿的产业体量,跟恒大年销售六千亿的规模是不匹配的。”

就当前的产业布局,许家印阐述了恒大产业布局标准:要与恒大的规模体量相匹配。

“ 恒大在9年前就开始对公司未来发展、多元化产业进行大量调研。我们先进入了旅游产业,接下来进入大健康产业,较新又进入新能源汽车产业,并且决心和投入力度都比较大。”

“恒大在产业选择上,一定是非常大的产业。”

“恒大做事的风格,要么不做,要做就要做大做强做成功。”

资产规模1.88万亿,核心净利润783亿

财报显示:截止2018年底,恒大总资产约1.88万亿,净资产约3086亿,现金余额约2042亿;核心净利润783.2亿,同比增长93.3%,净利润(剔除汇兑损益)722.1亿,同比增长106.4%。

翻查历史财务数据,尽管过去十多年经历了多轮房地产周期,恒大的总资产和净资产规模仍保持了持续的增长,这使得恒大在当前房地产行业市场份额向头部房企集中的大背景下,保持了规模优势。

2009年,在港交所上市首年,恒大的总资产和净资产规模分别只有630.71亿和131.57亿。过去10年的复合增速分别达到了45.82%和41.99%。

在资产规模提升的同时,恒大的营收和归母净利润也保持了同步增长,并在最近几年进入利润集中释放期。在2014年至2018年的五年间,公司的营收从1,119.75亿上升到了4,661.96亿,归母净利润则从126.04亿上升到了373.90亿,复合增速分别为42.84%和31.24%。

资产规模和利润规模发生量级跃迁,是当前行业龙头公司的共同特征。统计数据和上市公司的财务数据显示出:一方面,房地产市场份额在最近几年明显向头部公司集中;另一方面,龙头企业开始多元化发展,在地产业务之外寻求新的增长点。

双轮驱动之下,恒大、碧桂园和万科,三大龙头公司的资产、营收和利润规模均达到了相当高的量级。但是,从2018年的数据来看,由于增幅更快,恒大在资产规模、营收和归母净利润这三项核心指标上处于先进位置。

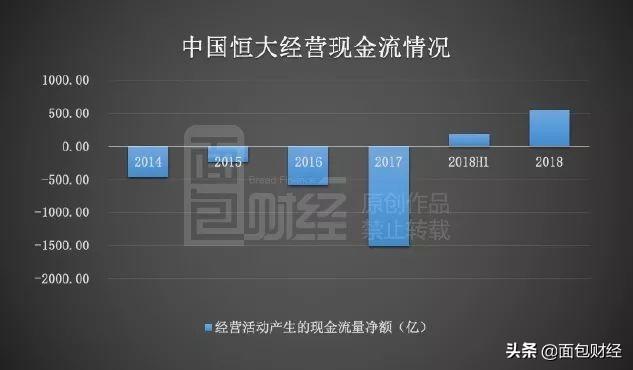

财报数据还显示:恒大的经营活动现金流净额在2018年中期开始转正,到了年底进一步上升到了547.49亿,侧面证明了公司向“规模+效益”模式转型的成果。

规模之外的利润增长因素:赎回永续债,成本管控

分析恒大过去几年的业绩报告,对净利润提升的影响因素,除了营收规模之外,还有一些关键要素:产品涨价附加值增加提升毛利率、加强成本管控、赎回永续债降低财务成本。

2017年,恒大的毛利率从上一年的28.10%提升到36.09%,这部分是受到了2015年之后,房价上涨的外部因素影响。但是,2017年之后,房地产调控日益加深,2018年恒大毛利率仍然保持温和提升,小幅上升至36.20%,这更多体现出规模优势和成本管控能力。

业绩报告显示:恒大通过统一规划、统一招标、统一配送的标准化运营模式,大幅降低了销售、管理费用率,成本控制能力的不断提升进一步确保了利润总额持续提升。

受到营收增加和毛利率提升的双重影响,恒大2018年的毛利润达到1689.5亿,同比大增50.5%。翻查各内房股财报,这是历史上首次出现年度毛利润超过1500亿关口。

另外一个对净利润影响比较大的因素则是恒大提前偿还永续债释放利润。永续债虽然在财务报表上体现为权益,但是由于较高的利息成本,并且利率存在潜在跳升的空间,在2017年之前的几年,成为吞噬恒大归母净利润的一个重要因素,也是资本市场的担心所在。

公告信息显示,2017年已提前偿还1129亿永续债,这为2018年及未来释放利润赢得了空间。

超前土地储备战略:土储总量突破3亿平方米

除了当期营收和利润之外,房地产业务有两个核心的先行指标:签约销售额和土地储备。

由于房地产企业的销售和结算之间存在一个时间差,当期营收和利润反映的往往是前期销售业绩,当期的销售很大程度上会影响随后报表确认的营收和利润。

对比恒大过去几年销售额与报表营收的变动情况,明显体现出销售额提升对营收增加的驱动节奏。

以过去5年的财务数据为例:销售额从2014年的1315亿,增至2018年的5513亿,复合增长率43.1%;同期,营业额从1114亿,增至4662亿,复合增长率43%。

销售额提升,是销售面积和销售均价提高的共同结果。销售面积从2014年的1820万平方米,增至2018年的5243万平方米,复合增长率30.3%;同期,合约销售单价从7227元/平方米,提升到10515元/平方米。

恒大地产业务增长的根基在于超前的土地储备战略。

业绩报告显示:截至2018年底,公司的总土地储备项目达811个,总规划建筑面积达到了3.03亿平方米,足够公司未来数年的开发。这些土储的平均楼面地价为1,635元/平方米,分布在全国228个城市。按土储原值进行测算,约66%分布在一二线城市。

恒大在2018年购得土地储备105幅,并就现有22个项目进一步购买周边土地。新购土地储备建筑面积为4,993万平方米,平均楼面地价为1,611元/平方米,相比公司2018年的合约销售均价10,515元/平方米,占比为约15%。

此外,公司还有未纳入土储的旧改项目总规划建筑面积约7,777万平方米,其中包括了深圳的2,903万平方米。

市场预期,充足的土地储备以及较为低廉的拿地价格,在一定程度上锁定了恒大未来几年的销售和盈利水平。

从业绩报告披露的信息观察,尽管当前地产业务仍然贡献了恒大主要的营收和利润,但是多元化布局已经成为重点。

多元化布局:新能源汽车、文旅、大健康

恒大在2017年提出了新恒大、新起点、新战略以及新蓝图的战略定位和发展目标。作为新战略的一部分,恒大提出将积极探索高科技,逐渐形成以民生地产为基础,文化旅游、健康养生为两翼,高科技为龙头的产业布局。

2018年以来,恒大投入了巨大的资金和精力来积极落实这一战略。

以公司在高科技,特别是新能源汽车领域的布局为例。2018年9月,恒大公告与广汇集团签署战略合作协议,双方将在汽车销售、能源、地产等领域开展全面合作。根据协议,前者将以总代价144.9亿(其中66.8亿受让股权,78.1亿增资)获得后者合计40.964%的股权并成为其第二大股东。这一合作有利于推动恒大未来在汽车销售、地产及物流等领域的发展。

进入2019年以来,公司在新能源汽车领域的动作更为密集。先是1月15日恒大附属公司恒大健康(0708.HK)公告以9.3亿美元收购瑞典电动汽车公司NEVS的51%股权。根据公告中的描述,后者拥有超500人的全球研发团队,拥有自主知识产权的三电系统和Phoenix系列纯电动汽车研发平台。值得一提的是,NEVS是目前获中国发改委和中国工信部核准的新能源汽车整车资质十家企业之一,并且已经研发两款达到量产条件的纯电动汽车车型。

2019年1月24日,恒大健康发布公告称拟以总代价约10.6亿人民币收购卡耐新能源58.07%股权。后者主要从事三元软包动力电池的研发、生产与销售,排名2018年中国动力电池装机量的前十、软包动力电池的行业前三。

几天之后,恒大健康又发公告称NEVS与瑞典超跑公司柯尼塞格订立合资协议,并组建成立项目公司,用于世界最先进新能源汽车的研发和生产。

2019年3月,恒大健康再次公告称将以人民币5亿收购轮毂电机企业泰特70%股权。

梳理这些收购公告可以发现,恒大已经在新能源汽车产业的电池、电机、整车以及销售端进行了完整的布局,高科技作为龙头产业的布局已经初具雏形。

恒大在多元化产业布局上已经尝试多年,早在2009年赴港上市不久后,就开始了初步尝试。曾尝试进入过粮油、乳业、矿泉水产业,但这些业务最终没有能成为恒大新的增长引擎。

2018年业绩发布会上,许家印对恒大产业布局进行了阐释,并提出了产业布局标准:要与恒大的规模体量相匹配。

“恒大在9年前就开始对公司未来发展、多元化产业进行大量调研。我们先进入了旅游产业,接下来进入大健康产业,较新又进入新能源汽车产业,并且决心和投入力度都比较大。

“恒大先进入了粮油、乳业、矿泉水产业,但经过探索,我们发现一年销售几亿、几十亿的产业体量,跟恒大年销售六千亿的规模是不匹配的。恒大在产业选择上,一定是非常大的产业。”

“汽车产业可能5-10年是几万亿的规模,在全世界是几十万亿的大产业。新能源汽车替代燃油车的大方向已经非常清楚,欧洲许多国家对禁售燃油车都有了明确时间表,未来新能源汽车的市场是非常巨大的。”

“恒大做事的风格,要么不做,要做就要做大做强做成功。”(CJT)

本文作者:面包财经

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。