投资、销售、资金全线反弹!楼市小阳春能持续多久?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

3月15日,国家统计局发布2023年1—2月份全国房地产开发、销售的相关数据,尽管投资、销售、资金三大数据同比依然为负,但下降幅度均有所收窄,特别是商品房销售额,从上个月同比下降26.7%,反弹至同比下降0.1%;房地产开发企业到位资金从上个月同比下降25.9%,反弹至同比下降15.2%。在市场普遍认可“小阳春已至”的同时,对于这种反弹能够持续多久,目前分歧较大。

商品房销售进入“由负转正”边缘线

1-2月份,全国房地产开发投资13669亿元,同比下降5.7%;其中,住宅投资10273亿元,下降4.6%。至此,开发投资结束累计同比持续21个月连续收窄局面。去年全年该指标为同比下降10%,达到短期内最低点。对于此次反弹,业内普遍认为是金融政策的发力。

诸葛数据研究中心首席分析师王小嫱表示,2022年底,一系列金融政策对房企的支持,“三箭齐发”改善房企的资金流动性。今年两会再次强调有效防范化解优质头部房企风险,改善资产负债状况,预计后续开发投资同比降幅继续收窄,不排除3月份转正的可能性。

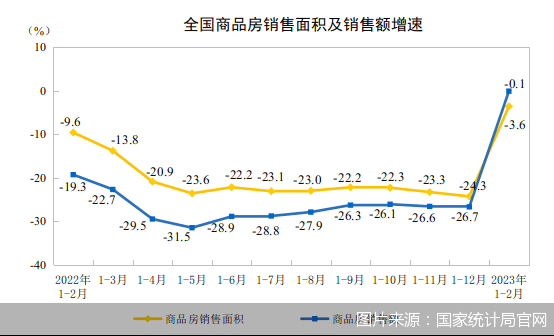

此次房地产销售指标改善最大。1—2月份,商品房销售面积15133万平方米,同比下降3.6%,其中住宅销售面积下降0.6%。商品房销售额15449亿元,下降0.1%,其中住宅销售额增长3.5%。

易居研究院研究总监严跃进称,1-2月份,全国商品房销售额同比降幅为0.1%,而去年全年该指标为同比下降26.7%,该指标有了极大的改善,已经总体上进入到“由负转正”的边缘线上。根据易居研究院刚发布的3月份全国50城新房交易数据,3月份交易数据继续拉升。预计今年一季度全国房屋交易数据将正式由负转正,是楼市复苏的最大标志。

在房地产开发企业到位资金方面,行业资金压力也有所缓解。1—2月份,房地产开发企业到位资金21331亿元,同比下降15.2%,降幅收窄10.7个百分点。从各渠道资金看,在销售端回升的带动下,定金及预收款、个人按揭贷款降幅收窄明显。

王小嫱称,目前国内贷款环境宽松,房企发债的积极性增强。随着银企之间合作的深化以及3月市场继续回升,预计房地产开发到位资金进一步改善。

3月市场修复势头或将放缓

从数据表现来看,1-2月市场销售复苏,在市场普遍认可“小阳春已至”的同时,这种反弹又能够持续多久呢?

王小嫱表示,从数据端看,当下的市场呈现加速企稳,近乎“由负转正”,节后疫情期间积累需求不断释放,带动了2月成交的上升,重点城市有望迎来“小阳春”,3月份成交有望继续上升,实现“由负转正”。但值得注意的是,本次的市场热度的可持续性有待观察,一方面本次市场回升热度由刚需支撑,改善性需求并未完全释放,随着人口结构的上行,刚需规模在大幅度释放之后难以持续,热度持续多久还需要依赖改善性客群,改善客群的释放依赖政策的加持。

“随着这波积压的需求快速释放,预计3月市场修复势头较2月有所放缓。”贝壳研究院市场分析师刘丽杰则认为,1-2月份市场的复苏是前期积压的购房需求补偿性释放,其中大量的交易是改善性换房需求,短时交易量比较高并不意味着市场进入了快速升温阶段。市场的各项前瞻性预期指标尽管有恢复,但并没有一下子进入较热的位置,价格变动也相对平稳。

全国新建商品住宅待售面积仍在增加,去化压力仍较大,同时房企融资和拿地信心虽有边际改善,但尚未完全恢复。

“修复势头放缓并不代表市场‘熄火’,而是在向交易中枢修复过程中的正常振荡。”刘丽杰进一步表示。

刘丽杰称,市场修复由多方面原因带动,去年以来保交楼、保民生、保稳定等各项政策举措有力地保障了购房人的合法权益,房企的合理性融资也得到了改善,各地因城施策调整优化政策降低了购房成本,提高了消费者信心。房地产市场流通性改善的良好的开局为今年有效防范化解优质头部房企风险打下良好的基础。

北京商报记者 王寅浩

文章转载自:北京商报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。