上半年出台超300条政策,下半年楼市发力点在哪儿?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在刚刚过去的上半年,各地楼市政策持续优化。根据中指研究院监测,今年上半年,全国有超百省市(县)出台政策超300条。

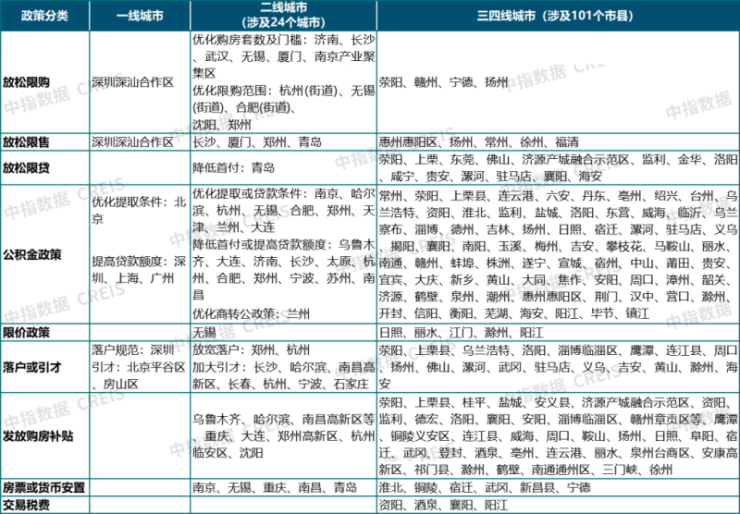

在上半年出台的调控政策中,公积金支持政策仍是重要举措之一,购房补贴政策也是各地因城施策的主要手段。部分城市还优化限购政策、降低首付比例及房贷利率、优化预售资金监管等。

那么,今年上半年楼市调控呈现怎样的特征?下半年,政策发力点在哪儿?

优化公积金政策为主,超20城放松限购限售

从上半年各地出台的楼市政策来看,加大公积金购房支持力度最为普遍,主要措施包括优化提取条件、降低公积金贷款首付比例、提高公积金贷款的额度。

值得关注的是,今年上半年也有少量城市放开“四限”,即限购、限贷、限售、限价政策。以扬州为例,近日,扬州市住建局与多部门会商,明确自7月1日起,正式实施《关于促进市区房地产市场平稳健康发展的通知》。其中提到,在市区购买改善性住房的,不再执行限购政策,其原有住房不再执行限售政策。

据不完全统计,今年上半年,限购政策放松的城市包括荥阳、济南、长沙、杭州、武汉、赣州、深圳、无锡、厦门、沈阳、郑州、合肥、宁德、南京等14个城市;限售政策放松的城市包括惠州、扬州、长沙、常州、深圳、徐州、厦门、郑州、青岛、福清等10个城市。同时,青岛、合肥等18个省市放松限贷;深圳、贵阳等7个城市放松限价,比如深圳二手房指导价仅作为参考,银行核定房价以网签备案价和评估价孰低为准。

此外,今年上半年房贷利率持续下调,为购房者资金“减负”。根据中指研究院统计数据,今年以来,全国已有超40城调整首套房贷利率下限至4%以下;随着符合条件的城市逐渐下调利率下限,二季度以来调整首套房贷利率的城市数量有所减少。

中指研究院市场研究总监陈文静表示:“今年上半年,中央强调房地产行业支柱地位,政策基调不变,‘防风险、促需求’成为行业主题。监管部门持续落地‘稳楼市’相关举措,需求端侧重降低购房成本,企业端防范化解房企风险为政策优化主线,‘保交楼’相关资金继续投放,前期政策进一步跟进落实。”

对于上半年楼市政策的特征,克而瑞研究中心认为,今年上半年,中央层面并无实质性的重磅刺激政策,已发布政策多为对现行制度的优化调整,或意在规范市场秩序,政策力度限于“托而不举”。

2023年上半年地方房地产宽松政策汇总(不完全统计)

图/中指研究院

业内:优化限购范围、降低交易税费存在空间

今年上半年,楼市呈现先扬后抑的态势,经历了“小阳春”行情后,二季度新房、二手房市场再度降温。

据中指研究院统计数据显示,今年上半年,重点100个城市新建商品住宅销售面积同比增长11%,其中一季度同比增长接近20%,二季度与去年同期基本持平,6月单月同比降幅超20%,市场下行压力加大。

从房价表现来看,今年5月,百城新房价格已转跌,二手房价格环比已出现连跌。

基于二季度市场的走势,陈文静表示,下半年政策加力预期增强,但房地产政策力度和节奏取决于宏观基本面的变化。如果下半年经济出现超预期转弱情况,那么房地产作为经济“稳定器”,托底政策或将加快落地,核心一二线城市“一区一策”存在空间。

此外,中指研究院指出,下半年,优化限购范围、降低交易税费等也存在较大空间,“房票”安置或成为更多城市支持房地产市场发展的举措之一。企业端政策仍将侧重缓解房地产企业的资金压力、防控风险,对房企的金融支持措施有望继续落地。“保交楼”资金和配套举措也有望进一步跟进,稳定市场预期。

克而瑞研究中心则认为,下半年,地方政策有望持续放松,松绑主力军或由弱二线城市和三四线城市转为核心一二线城市。其主要的依据是,一方面,相比调控基本“应放尽放”的三四线城市,核心城市政策工具更充足,松绑的余量更足;另一方面,核心一二线城市市场复苏动能在转弱,且内部也存在分化行情,调控确有进一步松绑的必要。

当前行业的核心问题在于市场预期。对此,上海易居房地产研究院执行院长丁祖昱称:“当前市场是基于点状回暖进行复苏,需求相对旺盛、购买力相对充足仅存在部分核心城市,且经过上半年的需求释放,大部分城市刚需乏力、改善需求未能形成有效衔接。另外,2022年6月是去年全年销售额的最高点,9月的销售额也比今年月均高出17%,基数均相对较高,在无强力政策刺激下,短期不具备同比大幅回升的可能性。”

新京报记者 徐倩

编辑 武新 校对 卢茜

文章转载自:新京报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。